Edição 46 - 5/4/2016

Demografia e idade mínima das aposentadorias

Eng. Luiz Roberto Pires Domingues Junior

Demografia e aposentadoria, união estável, determinada pelo regime de repartição simples. Como o sistema de repartição simples é um pacto entre gerações, isto é, os recursos dos contribuintes atuais são recolhidos para cobrir os gastos com os aposentados de hoje, a evolução do perfil demográfico que sustenta este pacto é fundamental para garantir a sua solvência no longo prazo. Dito isto se apresenta para o brasileiro dois pactos estabelecidos: o primeiro destinado aos trabalhadores regidos pela CLT e, por conseguinte vinculados ao Regime Geral de Previdência Social – RGPS; e o outro dos trabalhadores estatutários que estão vinculados aos diversos Regimes Próprios de Previdência Social, em que a lógica demográfica de aplica aos dois, mas com base restrita aos dos Regimes Próprios.

Para debater este assunto, vamos nos valer de um exemplo concreto para entender melhor esta relação entre aposentadoria e demografia: um servidor do sexo masculino, de 65 anos, que possui um cônjuge de 60 anos, e que tenha contribuído durante 35 anos para o Regime Próprio de Previdência Social da União a base de 11% de sua remuneração, e a cota-parte do Estado tenha sido de 22%. Temos que este servidor acumulou em todo o seu período laboral recursos financeiros para manter a renda média de sua aposentadoria no mesmo patamar por 11,66 anos. Pois com um aporte mensal para a sua aposentadoria de cerca de 33% de sua remuneração, é necessário (de forma linear) 03 meses de serviço ativo para se garantir 01 mês de aposentadoria. Mas ao analisarmos a expectativa de vida[1], temos que este servidor terá uma sobrevida estimada em 18,54 anos. E se considerarmos que após este período seu cônjuge, dependente natural, teria 78 anos, e que faria jus a uma pensão por mais 9,87 anos, teríamos de forma linear, que a poupança efetivada pelo servidor somente garantiria proventos para cerca de 41% da sua expectativa de vida (servidor + cônjuge), ficando os demais 59% a cargo da sociedade, intermediado pelo Estado.

Nesta lógica e considerando que a geração atual paga os benefícios dos aposentados atuais, seriam necessários 2,4 trabalhadores/servidores na ativa, com o mesmo nível de remuneração para garantir a aposentadoria e pensão por 28,41 anos, uma vez que não há poupança individualizada. Prevendo-se um efeito cascata temporal faz com que no médio prazo estes 2,4 servidores, necessitem para bancar a sua aposentadoria 5,76 servidores na ativa e assim sucessivamente, numa progressão geométrica. Considerando que a população brasileira já entrou no que os demógrafos denominam de taxa de reposição, não há “estoque” de pessoas na população que permita um incremento da força de trabalho estatal neste nível, assim para manter este pacto a presença do Estado no financiamento das aposentadorias deve ser cada vez maior, por meio da transferência de recursos de outras áreas. Lembremos que o default argentino de 2000 teve um componente previdenciário muito significativo.

É o choque da política do Laissez-faire de Keynes, ou a presença da dialética, onde cada sistema tem em si o germe de sua destruição, com o crescimento demográfico constante e a necessidade de incremento constante de recursos naturais para a manutenção desta política.

Vamos fazer uma projeção para o Regime Geral de Previdência Social, valendo-se dos dados de 2013: a População Economicamente Ativa – PEA é de cerca de 156,6 milhões de pessoas; segurados (que não usufruem proventos de aposentadoria) pelo INSS são aproximadamente 73,22 milhões de trabalhadores; e cerca de 31,7[2] milhões de aposentados e pensionistas do INSS. Temos aqui duas relações efetivas: 1- da PEA somente 47% da mesma está vinculada ao RGPS, o que apresenta espaço para incorporação de mais segurados no sistema; e, 2 – Só há 2,31 trabalhadores na ativa para cada um único aposentado, apresentando que a sua sustentabilidade a longo prazo não está garantida – quando o mínimo seria de 2,4 trabalhadores para a mesma faixa de renda.

Temos que a sustentabilidade do sistema está no seu limite, mas que sofre pressão pela concessão de benefícios como auxilio doença, auxilio acidentário, e de aposentadorias especiais e por invalidez, porque o Estado não apresenta uma política de efetiva de qualidade de vida no trabalho e de proteção da saúde e segurança do trabalhador.

De posse deste quadro, o comportamento demográfico da PEA leva a discussão do sistema previdenciário com a determinação do tempo laboral necessário para se promover a aposentadoria destes trabalhadores de forma a manter a solvência do sistema como um todo. Hoje o Brasil apresenta um gasto corrente de 11,5% do PIB para bancar as aposentadorias e pensões podendo chegar para 15% somente com a alteração do perfil demográfico da população brasileira, podendo chegar a 17%, em função de diversos cenários[3] e nenhum país sobrevive com uma necessidade aporte de 17% a sua seguridade social, pois espanta seus trabalhadores jovens.

Qual seria a solução? Pois além da redução da taxa de natalidade, com a consequente redução da PEA, temos que a entrada no mercado de trabalho está cada vez mais tardia (retardando o início da contribuição), passando de uma média de 14 anos para 17 anos, e uma ampliação do período médio gasto na aposentadoria de 16,6 anos para 18,4 anos[4].

As soluções, apenas na lógica demográfica, envolvem temas caros aos segurados ativos, que perpassa necessariamente pela ampliação da idade mínima para a aposentadoria e a redução da diferença de idade entre gêneros.

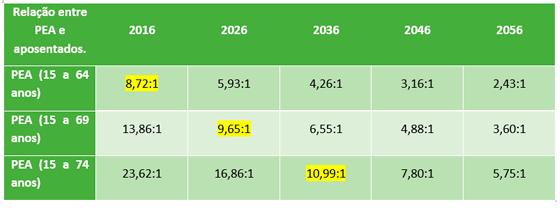

O IBGE faz uma projeção da população brasileira, indicando que a relação entre a PEA e os aposentados sai 8,72:1 em 2016, para 2,43:1 em 2056, tornando a seguridade social insustentável na lógica do sistema de repartição simples no longo prazo – Quadro 01.

Quadro 01. Relação entre PEA (idade variável) e aposentadoria

A alteração da idade mínima de aposentadoria chegando a 74 anos em 2036, melhoraria a relação, permitindo uma sustentabilidade maior do sistema, com a premissa de que a idade entre os gêneros se igualem em um futuro próximo. A igualdade de gênero na previdência é urgente. Temos de forma concreta o tamanho da família brasileira reduziu (média de 1,8 filhos),o que permite a grosso modo a manutenção da carreira profissional da mulher, e devemos considerar que a sobrevida média da mulher frente ao homem é superior 7,2 anos em média. Isto posto, o sistema não se sustenta, na lógica demográfica, tendo metade da PEA, contribuindo por um tempo menor e usufruindo do benefício por um período maior.

Medidas tímidas foram efetivadas com a publicação da Lei 13.135/2015, que altera a lógica das pensões e da Lei 13.183/2015, que insere a idade mínima para o RGPS, mesmo que tenha ampliado em mais de 29% o impacto das contas com a extinção do Fator Previdenciário.

Ressalto aqui, que na lógica da demografia, o sistema de repartição simples não se sustenta no médio e longo prazo, pois o incremento da expectativa de vida fará com que o volume de aposentados e pensionistas aumente sem que haja um crescimento proporcional da força de trabalho segurada ao sistema previdenciário para contribuir com a manutenção deste sistema.

A discussão previdenciária é importante e reflete na sustentabilidade do Brasil como nação, mas não se pode exigir que esta geração de segurados ativos, arque com a manutenção das aposentadorias atuais e arque com a estruturação de um novo sistema. A manutenção dos contratos é fundamental, e como os impactos são de médio e longo prazo, poder-se-ia estabelecer regras especificas para quem entrar no mercado de trabalho agora, com poucas regras de transição, mantendo o pacto estabelecido com cada trabalhador na época de sua inserção como segurado. Pois a demografia é fundamental, mas não é a única variável importante para a política de seguridade social brasileira, e são as outras variáveis que permitirão a implantação de medidas de transição que não sobrecarreguem esta geração.

[1] Considerando uma tábua atuarial conservadora: AT-83

[2] Somente ex-contribuintes

[3] Tafner – Reforma da Previdência – A visita da velha senhora – 2015.

[4] MMGPI 2015 – Melbourne Mercer Global Pension Index