Edição 60 – 27/4/2016

Pensão por morte

Eng. Luiz Roberto Pires Domingues Junior

Dentre os benefícios previdenciários, a pensão por morte é o benefício mais significativo, sua concessão é anterior inclusive ao benefício da aposentadoria.

A instituição da pensão é direcionada por premissa aos mais hipossuficientes, era destinada originalmente as cônjuges e filhas menores do trabalhador, pessoas que dependiam do provedor para garantir a sua sobrevivência mínima, pois a estes era vedado o mercado de trabalho. As primeiras contribuições previdenciárias destinadas as Caixas de Assistência com o objetivo primeiro de resguardar a renda do trabalhador em caso de acidente de trabalho e, para o pagamento de pensão aos seus dependentes. Até os dias de hoje a contribuição previdenciária dos militares é destinada à sua assistência à saúde e ao pagamento de pensão, não há parcela destinada ao pagamento da aposentadoria (reserva).

O instituto da pensão por morte é o benefício que gera as maiores controvérsias, devido ao desvirtuamento original deste benefício. Na área militar era comum a manutenção do benefício da pensão para as mulheres filhas de militar pelo resto de sua vida, desde que não contraísse matrimonio, fazendo com que senhoras formassem família somente com a benção do casamento religioso, sendo sustentada pelo Estado Brasileiro por 50, 60, 70 anos…; outro caso comum era a realização de casamento entre o segurado aposentado e mulheres muito mais jovens, para que o mesmo lhe deixassem como herança: a pensão – caridade com chapéu alheio! Tivemos em 2006, no Secretaria de Recursos Humanos do MPOG uma ação judicial para impedir este tipo de casamento com o servidor já no seu leito de morte.

A Pensão por Morte, é benefício fundamental, pois garante a sobrevivência dos dependentes do servidor ativo ou segurado do aposentado que vier a falecer tendo sob sua responsabilidade dependentes reconhecidos em lei.

Este benefício, é o que mais tem sofrido ataques em suas garantias, pois os beneficiários não têm vínculo com o serviço público e nem com o sindicato que representava seu provedor. Em 2003, a Emenda Constitucional nº41, aplicou na pratica um redutor a pensão por morte concedida, com a lógica de que a família poderia ter um redutor pois a mesma seria menor. Foi com base no benefício da Pensão por Morte que o Supremo Tribunal Federal permitiu a cobrança previdenciária dos aposentados, pois o benefício da Pensão por Morte seria usufruído por pessoa(s) diferente(s) ao beneficiário da aposentadoria.

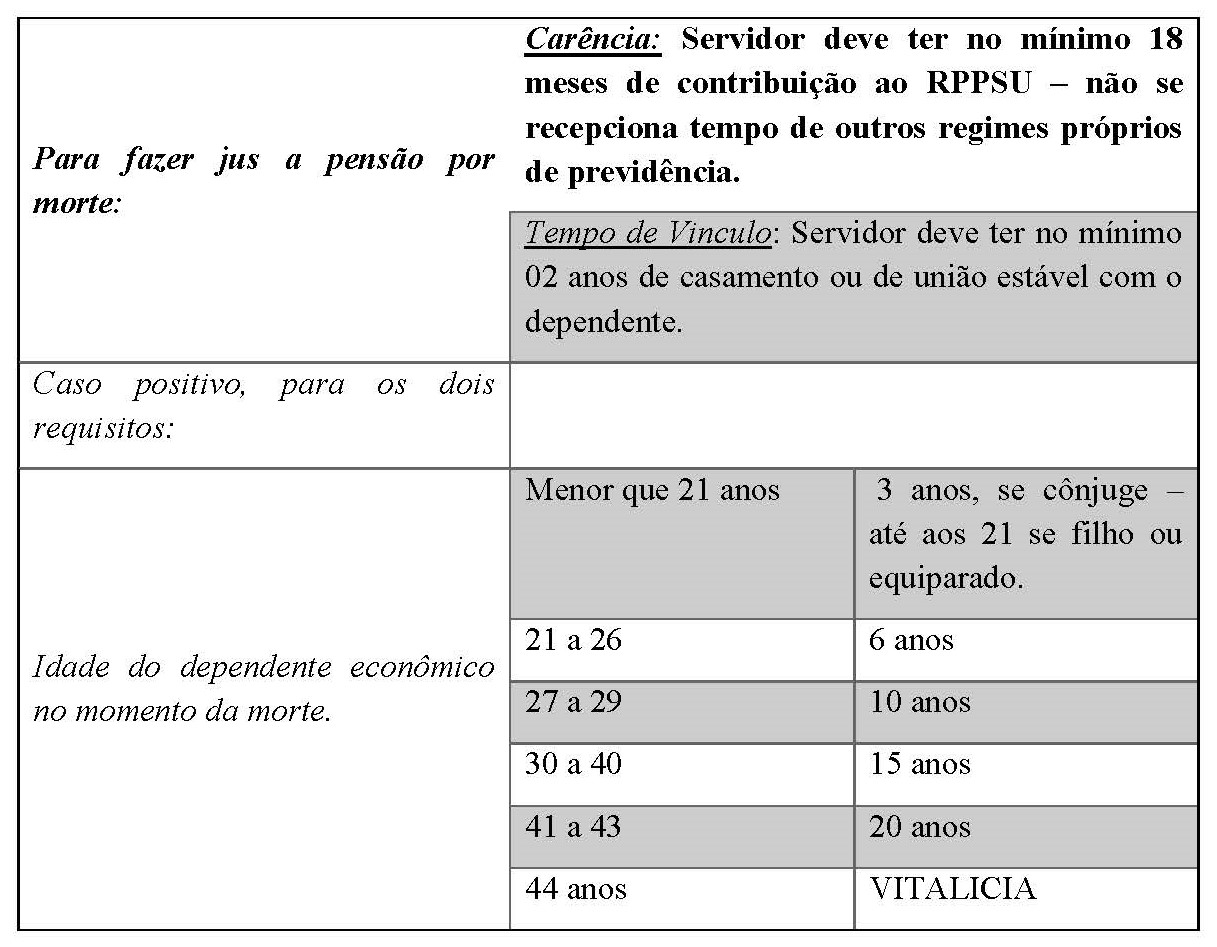

Em 2015 a Lei 13.135/2015, alterou a Lei 8.112/1990, modificando as regras de concessão do benefício de pensão por morte: introdução de período de carência; tempo de vinculo do dependente econômico com o servidor; idade do dependente econômico quando da ocorrência do falecimento – Tabela 01.

Tal determinação legal, reduziu a possibilidade de oferecer a pensão como herança.

Numa lógica de redução de gastos ou da contenção da curva de evolução de gastos, e com a propensão de se estabelecer a Reforma da Previdência, quais seriam os direitos a serem retirados dos servidores na concessão deste benefício, tendo em mente que este benefício representou em 2015, 36% das despesas com inativos da União, ou 14,57% da despesa geral com pessoal?

Neste horizonte pode se indicar que a reforma tende a abolir/mitigar:

- A dependência econômica presumida entre os cônjuges -> à numa época em que apenas um dos cônjuges tinham trabalho remunerado, a presunção era lógica e real, mas hoje é comum que os dois cônjuges tenham relação de trabalho e obtenham renda, sendo independentes economicamente, haja visto a evolução dos divórcios e das pensões alimentícias, cada vez mais comum as destinadas apenas a prole. Isto posto é bem possível que a dependência econômica passe a ser comprovada.

- Alteração da “Tabela” da idade do cônjuge do tempo de concessão do benefício -> à A tabela original discutida para a Lei 13.135/2015 tinha outras faixas etárias, sendo factível que a vitaliciedade do benefício somente quando o cônjuge tiver 60 anos, e não 44 no momento do falecimento do segurado.

- Não incorporação das frações da pensão -> à Hoje em cima de uma pensão podem ser destinados tantas quantas pensões forem elegíveis, e a cada uma que deixa de ser elegível, o seu valor é rateado com os demais. É possível que na reforma, esta obrigação seja extinta, pois cada pensionista, no período em que vigorou aquela divisão, a mesma organizou sua vida em função dela. E com a saída da condição de beneficiário, não haveria por que aumentar a renda de cada um dos pensionistas. Alguns regimes de previdência no mundo já têm esta regra, incluindo a Europa, onde a pensão por morte, na Itália, pode ser concedida por apenas 2 meses.

Ao passarmos a previdência para um regime contributivo ou, se transforma-lo em regime de capitalização individual, nos moldes do FUNPRESP, estas alterações são fundamentais para uma maior previsibilidade das obrigações futuras a serem assumidas pelo RPPSU, vingando o discurso da sustentabilidade, mas sem a criação de uma unidade gestora unificada do RPPSU e a manutenção da lógica de fluxo de caixa, a dificuldade para a concessão do benefício da pensão por morte, não haverá ganho ao segurado contribuinte somente mais angustia para si e seus dependentes.

Temos de ficar de olho, este benefício serve para o Estado sentir a sua capacidade de enfrentar a Reforma Previdenciária.