Ministro Mantega diz que meta fiscal permite política de juros “menos severa” João Villctvei”cfe

O ministro da Fazenda, Guido Mantega, não pestanejou. Quando perguntado se a recém-anunciada meta fiscal “exequível”, segundo suas palavras, poderia induzir o Banco CENTRAL (BC) a diminuir o ritmo de elevação da taxa básica de juros, Mantega foi direto: “A política fiscal que estamos fazendo permite, sim, que a política monetária seja menos severa”.

A resposta do ministro tem endereço certo. Desde o ano passado, o mercado tem elevado as apostas de que o BC vai apertar mais os juros para compensar o aumento dos gastos públicos, que pressionam a inflação. Desde abril, o BC elevou a Selic da mínima histórica de 7,25% ao ano para o atual patamar de 10,5% ao ano. Nos últimos dias, o mercado vinha apostando que, se o “sinal fiscal” fosse foite, o BC poderia reduzir o ritmo de aumento de 0,5 ponto porcentual para 0,25 ponto porcentual a cada reunião.

A próxima reunião do Comitê de política monetária (Copom) será na semana que vem. O BC pode começar a preparar o terreno para o fim do ciclo de aperto monetário, iniciado em abril do ano passado. A análise dos diretores do BC também deve levar em conta a queda na geração de vagas formais de trabalho em janeiro e a prévia da inflação oficial, que o IBGE divulga hoje.

De acordo com Mantega, a política fiscal mais dura vai “ajudar a ter uma inflação mais baixa”. O ministro da Fazenda reforçou que “a inflação já está mais moderada, e por isso estamos trabalhando com uma inflação mais moderada em 2014 do que foi em 2013”. Ontem, no decreto de programação orçamentária, o governo inseriu uma estimativa de 5,3% para o índice Nacional de Preços ao Consumidor Amplo (IPCA). Se confirmada, será a menor taxa do governo Dilma.

Humor. No ano passado, o IPCA subiu 5,91%, frustrando o objetivo perseguido pelo BC ao longo de 2013 – que a inflação terminasse o ano com uma taxa inferioraos5,84%de20i2. Diante da falta de credibilidade da política fiscal perante o mercado financeiro e os investidores internacionais, a decepção com o IPCA de 2013 poderia desencadear também uma sensação de mau humor com a política monetária.

Poucos dias depois da divulgação do IPCA, o BC surpreendeu a maior parte do mercado, ao manter o ritmo foite de aumento da Selic – em janeiro, o Copom elevou a taxa de juros a 10,5% ao ano. Técnicos do governo avaliam que a decisão do BC foi uma movimento importante, ao manter a sensação de “Vigilância”. A ação, no entanto, jogou mais pressão sobre a Junta Orçamentária para anunciar uma meta fiscal “crível”.

Dívida. Mantega também destacou que, mesmo com um resultado primário mais baixo que nos últimos anos, a dívida vem caindo em proporção do PIB. “Com o que fizemos nos últimos anos, temos reduzido a dívida líquida e bruta”, disse. “Mesmo tendo feito um primário um pouco menor do que estávamos habituados a fazer.” Ele lembrou que a presidente Dilma assumiu, no Fórum Econômico Mundial de Davos, um compromisso pela redução da dívida. / COLABORARAM RICARDO DELLA COLETTA E LAÍS ALEGRETTI

ANALISE : José Paulo Kupfer

Governo colhe agora a desconfiança que plantou na área fiscal

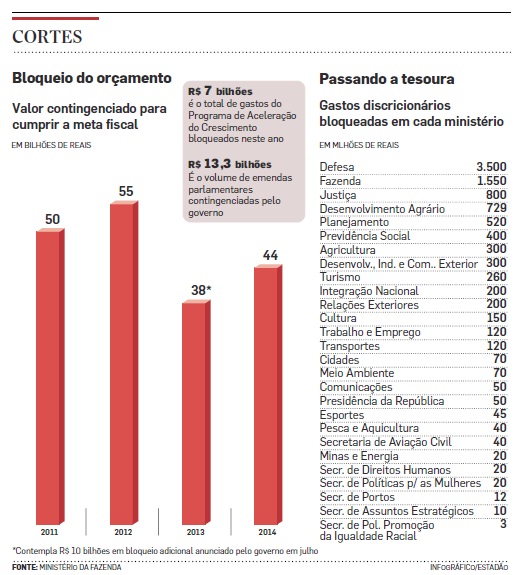

Sob a ameaça de rebaixamento da nota dos títulos do Tesouro Nacional, pelas agências de classificação de riscos, e das desconfianças do mercado, depois das manobras dos últimos anos, o governo transitou no fio da navalha para definir a meta de superávit fiscal primário para 2014. Neste ambiente deteriorado, o governo sabia que o contingenciamento de despesas previstas na Lei Orçamentária, que dá sustentação à meta de superávit, não poderia ser tão alto que levantasse suspeitas de que não seria cumprido, nem tão baixo que reforçasse a ideia de que resiste a aceitar a necessidade de austeridade fiscal.

Feito o anúncio, o mercado reagiu relativamente bem – o que se pode inferir pelo recuo nas cotações do dólar e nas taxas de juros. Os analistas que o representam, no entanto, listaram uma série de dúvidas em relação ao cumprimento da meta, sem novas manobras e truques, e, em geral, mantiveram suas projeções de um superávit consolidado no ano em tomo de 1,5% do PIB, abaixo do 1,9% prometido pelo governo.

A dúvida mais insistentemente mencionada diz respeito à conta de desenvolvimento energético (CDE), cujo custo está sendo inflado pela estiagem e o consequente uso mais intensivo de usinas térmicas. Não há ainda definição de quem vai pagar essa conta – Tesouro ou consumidores que o governo estima em R$ 9 bilhões e o mercado chega a projetar o dobro.

Ninguém poderia ser ingênuo a ponto de considerar que as premissas e promessas oficiais, no campo fiscal, seriam aceitas sem ressalvas ou contestações. Depois da contabilidade criativa, estão todos como São Tomé, mais interessados em saber como as metas serão alcançadas. Mesmo tendo cedido e adotado agora uma política fiscal cíclica que sempre repudiou, o governo colhe agora a perda de credibilidade que plantou.

Fonte: O Estado de S.Paulo