Imposto de Renda

Como declarar o valor recebido da ação IR- venda de férias, licença prêmio e abono:

A natureza dos valores recebidos em decorrência dessa ação é de rendimento isento e não tributável, não cabendo nenhum tipo de retenção por ocasião de seu recebimento, conforme orientado pelo SINAL/RJ, no entanto, em alguns casos, a fonte pagadora (BANCO DO BRASIL E CAIXA ECONÔMICA), por desconhecimento, não acatou a isenção e informou a Receita Federal que o rendimento era tributável.

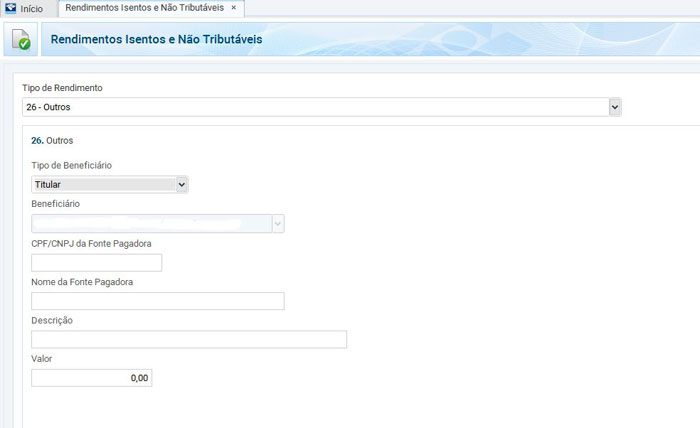

No primeiro caso, o valor recebido deve ser declarado na ficha de rendimento isento ou não tributável, item 26 (Outros), informando na caixa de diálogo o CPF do beneficiário (o autor); CNPJ da fonte pagadora (Banco do Brasil ou Caixa Econômica Federal); nome da fonte pagadora; descrição (Ação nº. XXXXXXXXX), incluindo ainda a observação – rest. IRPF indev. Retido; e o valor total recebido.

Se eventualmente, alguém estiver na situação do segundo caso, o que é uma excepcionalidade, procure orientação antes de declarar.

Dúvidas ou maiores esclarecimentos sobre assuntos ligados à declaração de Imposto de Renda, o SINAL/RJ mantém um convênio, exclusivo para filiados, para orientação na elaboração da declaração, com o contador Geraldo Magalhães.

Telefone: 2215-1833 e Celular: 9.9175-0836 com whats app

e-mail: gepema@crcrj.org.br

Horário de atendimento : 08:30 às 12h terças e sextas – Escritório

Celular: a qualquer hora.