A CONSTITUCIONALIZAÇÃO DO PATRIMONIALISMO: UMA RESPOSTA A HENRIQUE SEGANFREDO E OS PERIGOS DA PEC 65/2023

Com base na literatura econômica, artigo questiona os pressupostos da autonomia financeira do Banco Central e alerta para seus impactos institucionais e fiscais.

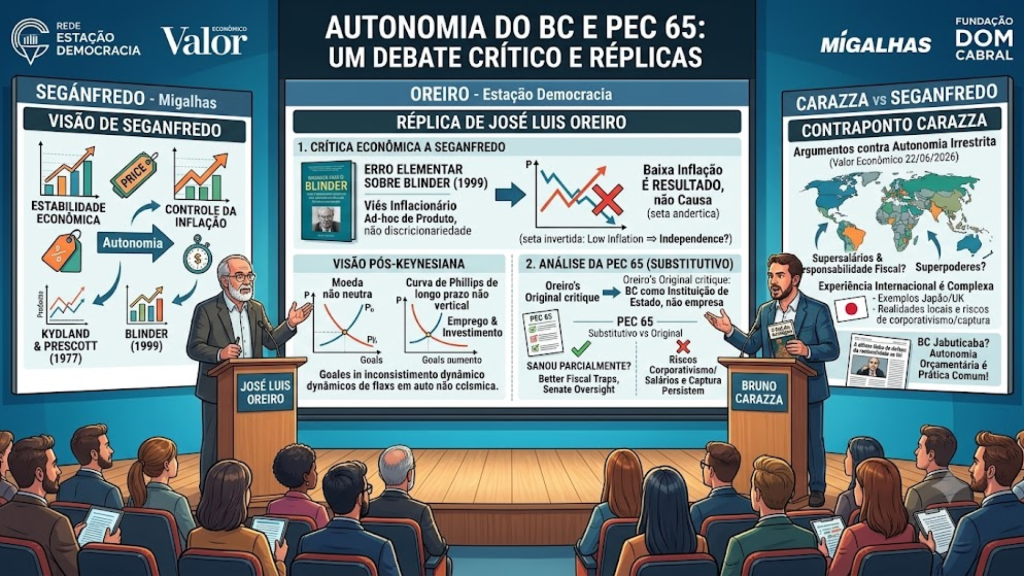

Por José Luis Oreiro

Resumo Executivo

No recente artigo “Autonomia, evidência empírica e direito público”, publicado no portal Migalhas, Henrique Seganfredo argumenta em defesa da PEC 65/2023 evocando o problema da inconsistência dinâmica de Kydland e Prescott e citando o renomado Alan Blinder.1 O intuito é claro: fornecer uma roupagem de sofisticação teórica a uma proposta que, na realidade, ameaça o arcabouço fiscal do Estado. Ao aventurar-se na teoria macroeconômica, o autor comete equívocos crassos, omite fatos essenciais da literatura e ignora décadas de evidências. O presente artigo desmonta essa arquitetura falaciosa e evidencia que, sob a máscara da “modernização”, a PEC 65 esconde a mais flagrante captura corporativa das finanças públicas do Brasil.

A Falácia da Inconsistência Dinâmica e a Omissão de Blinder

A narrativa de Seganfredo apoia-se na tese novo-clássica de Kydland e Prescott (1977), argumentando que um Banco Central operando discricionariamente sob influência política detém um ímpeto inato de gerar surpresas inflacionárias para alavancar a economia.

O equívoco fatal de Seganfredo está em usar a obra de Alan Blinder (1999) como escudo para essa tese. O autor oculta convenientemente que Blinder dedica vastos esforços justamente para refutar Kydland e Prescott. Blinder alerta que a conclusão do modelo depende de uma hipótese matemática ad-hoc e quase irracional: a de que o Banco Central persegue uma meta de produto sistematicamente mais alta que a taxa natural da economia.2 Se admitirmos que a diretoria do BC atua de forma racional e não tenta sobreaquecer a economia (ou seja, quando a meta de produto é igual à taxa natural ), o incentivo para o oportunismo inflacionário matematicamente desaparece. A inflação, portanto, não advém da falta de autonomia financeira, mas é um mero artefato de modelos desconectados da prática monetária.3

A Crítica Pós-Keynesiana e o Paradoxo da Causalidade

A defesa isolada da PEC ignora trinta anos de pesquisa pós-keynesiana que rejeita os pilares da Curva de Phillips vertical e da neutralidade da moeda no longo prazo.4 A política monetária não é neutra; suas restrições ditam o ritmo de investimento em capital fixo e possuem fortíssimos efeitos concentradores de renda. Elevar os juros para aplacar pressões desestrutura irreversivelmente o mercado de trabalho (histerese). Delegar essa engrenagem de alocação de riqueza a um ente que se descola das restrições fiscais da nação é um contrassenso democrático.

Mais grave é o uso ingênuo de regressões estatísticas para clamar que a “independência reduz a inflação”. Como amplamente provado por Adam Posen no estudo que diagnosticou o “Elo Perdido”, a relação entre autonomia e inflação baixa não é de causa, mas de consequência.5 A estabilidade de preços em países ricos decorre do formidável poder institucional do setor financeiro, que exige governos intolerantes à inflação. A independência do BC é apenas a cristalização jurídica (o troféu) dessa correlação de forças, não a sua causa motriz.5 James Forder também demoliu esses pressupostos, revelando que os medidores de independência estão repletos de avaliações circulares e subjetivas.7

A Natureza do Banco Central: Saque à Senhoriagem e o “Euro Brasileiro”

Em análises pretéritas do texto da PEC 65/2023, deixei explícito um diagnóstico cristalino: o Banco Central não é uma estatal, é uma instituição típica do Estado.8 A proposta tentou subverter a teoria econômica ao forjar uma redefinição aberrante de “senhoriagem” para justificar o autofinanciamento. A verdadeira senhoriagem (o lucro da emissão física) é pífia no século XXI digital.8

O que a PEC efetivamente desenhou foi o acesso irrestrito aos juros pagos sobre a formidável “carteira livre” de títulos do Tesouro e aos astronômicos ganhos cambiais das Reservas Internacionais.8 Essas fortunas pertencem à sociedade e financiam a redução da dívida do Tesouro. Represar esses bilhões nos cofres do BC para bancar supersalários corporativos equivale a criar um “Euro Brasileiro” — uma moeda soberana gerida por uma entidade blindada das tragédias orçamentárias que sufocam o Executivo.8 Reajustes salariais justos para uma carreira valorosa são legítimos e podem ser feitos via Lei Ordinária; implodir a coesão fiscal para alcançá-los não é.

O Substitutivo de Plínio Valério: Maquiagem e Manutenção do Patrimonialismo

No afã de salvar a proposta perante a resistência generalizada, a Comissão de Constituição e Justiça (CCJ) aprovou em junho de 2026 o substitutivo do senador Plínio Valério. Comemorado por legalistas, o texto promove apenas perfumaria semântica: abandona a rubrica de “empresa pública” para classificar o BC como uma “entidade pública de natureza especial que exerce atividade estatal”.9

Na prática contábil, o saque ao orçamento segue de pé. O Banco Central continuará fora das restrições do Orçamento Geral da União (OGU) e imune aos contingenciamentos sociais.9 Sobrevive a aberração de sustentar suas operações retendo fortunas oriundas do seu monopólio. Mais alarmante: em que pese a inserção no texto de que a titularidade do sistema Pix não seria repassada à iniciativa privada, o imperativo constitucional de que a autarquia gere suas “próprias receitas” é o gatilho perfeito para que, num amanhã bem próximo, as transferências passem a ser tarifadas. O povo financiará a bonança do novo enclave.

Bruno Carazza contra a Ilusão Formalista

A ficção de que o Brasil se tornaria uma potência madura aprovando o Orçamento privado do BC esfacela-se sob a acurada lupa de economia política apresentada pelo colunista Bruno Carazza.11 Refutando o mapa genérico de “boas práticas” de Seganfredo, Carazza lembra que, no Japão, as finanças do BC são amarradas ao crivo duro do Ministro das Finanças, e que no Reino Unido os fundos provêm de taxas sobre o mercado.11 Nenhum deles expropria recursos do Tesouro como se propõe aqui.11

Carazza atinge o cerne da questão: a PEC é movida pelo instinto de maximização salarial isolada (corporativismo) em detrimento da responsabilidade macroeconômica. Consagrar um aumento garantido na Constituição de 2,5% reais ao ano sobre a folha salarial de um órgão público é um escárnio em um país acossado pela dívida pública.11 Pior ainda, sujeitar o orçamento e a nomeação de dirigentes da entidade fiscalizadora à Comissão de Assuntos Econômicos (CAE) do Senado abre espaço letal para barganhas espúrias, comprometendo justamente a capacidade de supervisão isenta.11

Conclusão

A argumentação jurídica baseada em arremedos e abstrações de Kydland e Prescott não pode servir de véu para uma aventura fiscal injustificável. A PEC 65/2023, mesmo maquiada pelo texto de Plínio Valério, permanece um instrumento de patrimonialismo estatal desferido contra os cofres da União. A responsabilidade pelas contas brasileiras não admite que uma burocracia, por mais competente que seja, transforme-se numa ilha de prosperidade financeira auto-regulada em meio a um mar de escassez social. O Brasil precisa de um Banco Central forte, mas inexoravelmente ancorado ao Estado. O lugar da PEC 65 é o arquivo.

Referências Bibliográficas

BLINDER, Alan S. Central Banking in Theory and Practice. Cambridge, MA: The MIT Press, 1999.

CARAZZA, Bruno. A última linha de defesa da racionalidade se foi. Valor Econômico, São Paulo, 22 jun. 2026.

FORDER, James. Central Bank Independence and Disinflationary Credibility: A Missing Link? Oxford Economic Papers, v. 50, n. 3, p. 307-334, 1998.

KYDLAND, Finn E.; PRESCOTT, Edward C. Rules Rather than Discretion: The Inconsistency of Optimal Plans. Journal of Political Economy, v. 85, n. 3, p. 473-491, 1977.

OREIRO, José Luis. Não a PEC 65/2023: O Banco Central é uma Instituição típica de Estado, não uma empresa. Blog Pessoal do Prof. José Luis Oreiro, 8 mar. 2024.

POSEN, Adam S. Declarations Are Not Enough: Financial Sector Sources of Central Bank Independence. In: BERNANKE, Ben S.; ROTEMBERG, Julio J. (Ed.). NBER Macroeconomics Annual 1995. Cambridge, MA: MIT Press, 1995. p. 253-274.

SEGANFREDO, Henrique. Autonomia, evidência empírica e direito público: A constitucionalização do Banco Central. Migalhas, 26 jun. 2026.

Referências citadas

-

-

Autonomia, evidência empírica e direito público: A … – Migalhas, acessado em junho 28, 2026, https://www.migalhas.com.br/depeso/458935/autonomia-do-bc-fortalece-direito-publico-e-estabilidade-economica

-

Optimal Monetary Policy Design: Rules versus Discretion Again, acessado em junho 28, 2026, https://www.newyorkfed.org/medialibrary/media/research/quarterly_review/1990v15/v15n34article5.pdf

-

Inflation Targeting in: IMF Working Papers Volume 1996 Issue 065 (1996), acessado em junho 28, 2026, https://www.elibrary.imf.org/view/journals/001/1996/065/article-A001-en.xml

-

A Post Keynesian Perspective on the Rise of Central Bank Independence, acessado em junho 28, 2026, https://www.levyinstitute.org/publications/a-post-keynesian-perspective-on-the-rise-of-central-bank-independence/

-

Central Bank Independence and Disinflationary Credibility: A, acessado em junho 28, 2026, https://econpapers.repec.org/article/oupoxecpp/v_3a50_3ay_3a1998_3ai_3a3_3ap_3a335-59.htm

-

Central Bank Independence and Disinflationary Credibility: A Missing Link? – FEDERAL RESERVE BANK of NEW YORK, acessado em junho 28, 2026, https://www.newyorkfed.org/research/staff_reports/sr1.html

-

Central Bank Independence–Conceptual Clarifications and Interim Assessment, acessado em junho 28, 2026, https://ideas.repec.org/a/oup/oxecpp/v50y1998i3p307-34.html

-

Não a PEC 65/2023 : O Banco Central é uma Instituição típica de …, acessado em junho 28, 2026, https://jlcoreiro.wordpress.com/2024/03/08/nao-a-pec-65-2023-o-banco-central-e-uma-instituicao-tipica-de-estado-nao-uma-empresa/

-

SENADO FEDERAL, acessado em junho 28, 2026, https://legis.senado.leg.br/sdleg-getter/documento?dm=10242691&ts=1781118828276&rendition_principal=S&disposition=inline

-

PARECER Nº , DE 2024 – Senado Federal, acessado em junho 28, 2026, https://legis.senado.leg.br/sdleg-getter/documento?dm=9778444&ts=1725477797021&rendition_principal=S&disposition=inline

-

Artigo Valor Econômico

Fonte: RED

PEC-65: RUIM PARA O SERVIDOR DO BC,

PIOR PARA O BRASIL!

Diga pelo que você quer lutar!

LUTE JUNTO COM O SINAL!

Não deseja mais receber o Apito Carioca? Clique aqui

|

|